दोनों शब्दों (Fixed Assets and Fictitious Assets) में प्रमुख अंतर व्यय की प्रकृति और उनसे लाभ प्राप्त करने के आधार पर है। अचल संपत्तियों और काल्पनिक संपत्तियों के बीच अधिक अंतर जानने के लिए, हमें दोनों शब्दों का अर्थ जानना होगा। तो, दोनों शब्दों का अर्थ नीचे समझाया गया है: –

अचल संपत्तियों का अर्थ (Meaning of Fixed Assets): –

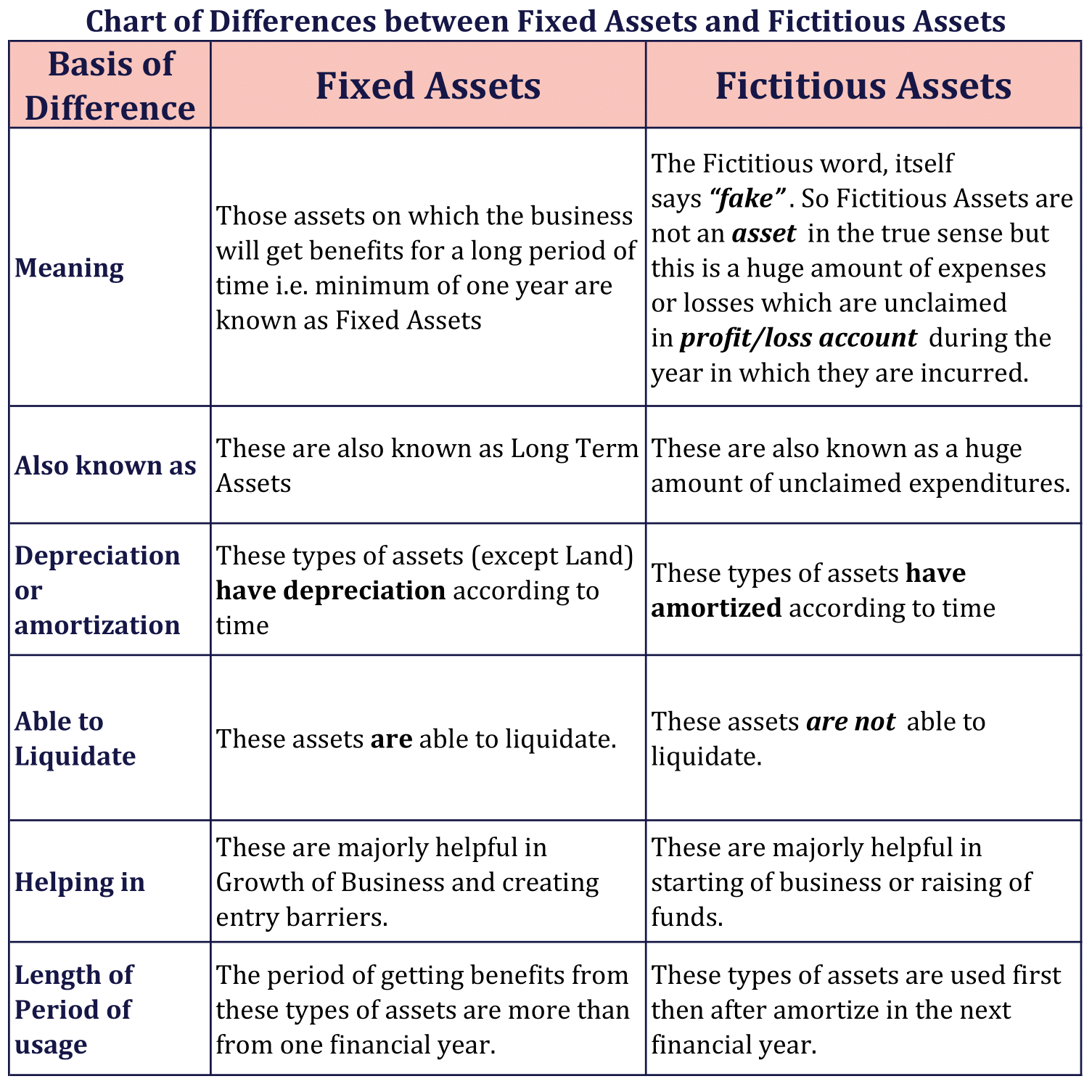

वे परिसंपत्तियां जिन पर व्यवसाय को लंबी अवधि के लिए लाभ मिलेगा यानी कम से कम एक वर्ष के लिए अचल संपत्तियां कहलाती हैं। इन्हें दीर्घकालिक संपत्ति या गैर-वर्तमान संपत्ति के रूप में भी जाना जाता है।

दूसरे शब्दों में, परिवर्तनीयता के आधार पर, वे संपत्तियां जो वर्ष के भीतर आसानी से परिवर्तित नहीं हो सकतीं, उन्हें अचल संपत्ति के रूप में जाना जाता है। इसका उपयोग करने, उपभोग करने या नकदी में परिवर्तित होने में लंबा समय लगता है यानी एक वर्ष से अधिक।

उदाहरण इस प्रकार हैं (Examples are as follows): –

- भूमि और भवन

- फ़र्निचर व फिक्सचर

- संयंत्र और मशीन

- दफ्तर के उपकरण

- ऑफिस कंप्यूटर और लैपटॉप

- वाहनों

- लीजहोल्ड उपकरण

- इलेक्ट्रॉनिक फिटिंग

- लंबी अवधि का निवेश

- कंप्यूटर सॉफ्टवेयर

- पेटेंट

- कॉपीराइट

- व्यापार चिह्न

- व्यापारिक नाम

बिक्री पुस्तक के बारे में विवरण जानने के लिए, कृपया निम्नलिखित लिंक देखें:

https://tutorstips.in/fixed-assets/

काल्पनिक संपत्ति का अर्थ (Meaning of Fictitious Assets): –

काल्पनिक शब्द, स्वयं “नकली” कहता है। तो काल्पनिक संपत्ति सही मायने में एक संपत्ति नहीं है, लेकिन यह खर्च या हानि की एक बड़ी राशि है जो उस वर्ष के दौरान लाभ / हानि खाते में दावा नहीं किया जाता है जिसमें वे खर्च किए जाते हैं।

इस प्रकार के व्यय या हानियों का व्यावसायिक उद्यमों के अगले एक से अधिक लाभदायक वित्तीय वर्ष में दावा/बट्टे खाते में डाल दिया जाता है। इसलिए, यही कारण है कि उन्हें एक संपत्ति के रूप में माना जाता है और बैलेंस शीट में एक संपत्ति के रूप में दिखाया जाता है।

दूसरे शब्दों में, व्यवसाय ने काल्पनिक संपत्तियां नहीं खरीदीं, उन्होंने इसे सिर्फ लेखांकन उपचार द्वारा बनाया है। केवल उन खर्चों को बदलने के लिए जर्नल प्रविष्टि पोस्ट करना, जिनका वर्तमान वित्तीय वर्ष में बहुत अधिक मूल्य है या जो दावा योग्य नहीं हैं, संपत्ति खातों में

जाली संपत्ति का इलाज करते समय ध्यान देने योग्य बिंदु (Point to be Noted while treating fictitious assets): –

- काल्पनिक संपत्ति का कोई भौतिक अस्तित्व नहीं होता है या आप कह सकते हैं कि ये अमूर्त संपत्ति हैं।

- इस प्रकार की संपत्तियां सिर्फ खर्च होती हैं जिन्हें संपत्ति के रूप में माना जाता है।

- उनका कोई वसूली योग्य मूल्य नहीं है।

- उन्हें एक और अधिक लाभदायक वित्तीय वर्षों में परिशोधित या बट्टे खाते में डाल दिया जाता है।

उदाहरण इस प्रकार हैं (Examples are as follows): –

- डिबेंचर/इक्विटी या अधिमान शेयरों के निर्गम पर छूट।

- प्राथमिक खर्च।

- व्यापार संवर्धन व्यय। (यदि इसका बहुत बड़ा मूल्य है)

- डिबेंचर/इक्विटी या अधिमान शेयरों के निर्गमन पर कोई हानि।

बिक्री पुस्तक के बारे में विवरण जानने के लिए, कृपया निम्नलिखित लिंक देखें:

https://tutorstips.in/fictitious-assets/

अचल संपत्तियों और काल्पनिक संपत्तियों के बीच अंतर का चार्ट (Chart of Difference Between Fixed Assets and Fictitious Assets): –

चार्ट डाउनलोड करें (Download the chart): –

यदि आप चार्ट डाउनलोड करना चाहते हैं तो कृपया निम्न चित्र और पीडीएफ फाइल डाउनलोड करें: –

अंतर का निष्कर्ष (The conclusion of Difference): –

दोनों शब्दों में प्रमुख अंतर व्यय की प्रकृति और उनसे लाभ प्राप्त करने के आधार पर है। अचल संपत्तियों से, हमें लंबी अवधि यानी एक वर्ष से अधिक के लिए लाभ प्राप्त होगा, लेकिन काल्पनिक संपत्ति से, हमें पहले ही लाभ मिल चुके थे, लेकिन हम उन्हें भविष्य के मुनाफे से परिशोधित कर देंगे।

विषय पढ़ने के लिए धन्यवाद

कमेंट बॉक्स में, कृपया अपनी प्रतिक्रिया लिखें। जो तुम्हे चाहिये। अगर आपका कोई सवाल है तो कृपया हमें कमेंट करके पूछें।

Check out T.S. Grewal’s +1 Book 2019 @ Official Website of Sultan Chand Publication

T.S. Grewal’s Double Entry Book Keeping