अनुपात का उपयोग दो या अधिक किसी भी प्रकार की संबंधित वस्तुओं के विश्लेषण के लिए किया जाता है और उन्हें अंकगणितीय अभिव्यक्ति में व्यक्त किया जाता है, लेकिन लेखांकन अनुपात (Accounting Ratios) का उपयोग केवल संबंधित वित्तीय वस्तुओं का विश्लेषण करने के लिए किया जाता है।

लेखा अनुपात क्या है (What is Accounting Ratio)?

“लेखांकन अनुपात (Accounting Ratios)” अनुपात का उप-समूह है, इनका उपयोग लेखाकार या अन्य संबंधित पक्षों द्वारा व्यवसाय के वित्तीय विवरण के अन्योन्याश्रित वित्तीय मदों का विश्लेषण करने के लिए किया जाता है। लेखांकन अनुपात ( Accounting Ratios) का उपयोग कंपनी की लाभप्रदता, दक्षता और वित्तीय स्थिति जानने के लिए किया जाता है।

लेखा अनुपात की परिभाषा (Definition of the Accounting Ratios):

“शब्द लेखांकन अनुपात (Accounting Ratios) का उपयोग महत्वपूर्ण संबंधों का वर्णन करने के लिए किया जाता है, जो एक बैलेंस शीट, स्टेटमेंट ऑफ प्रॉफिट एंड लॉस, बजटरी नियंत्रण प्रणाली या लेखा संगठन के किसी भी हिस्से में दिखाए गए आंकड़ों के बीच मौजूद हैं।”

– J. Betty

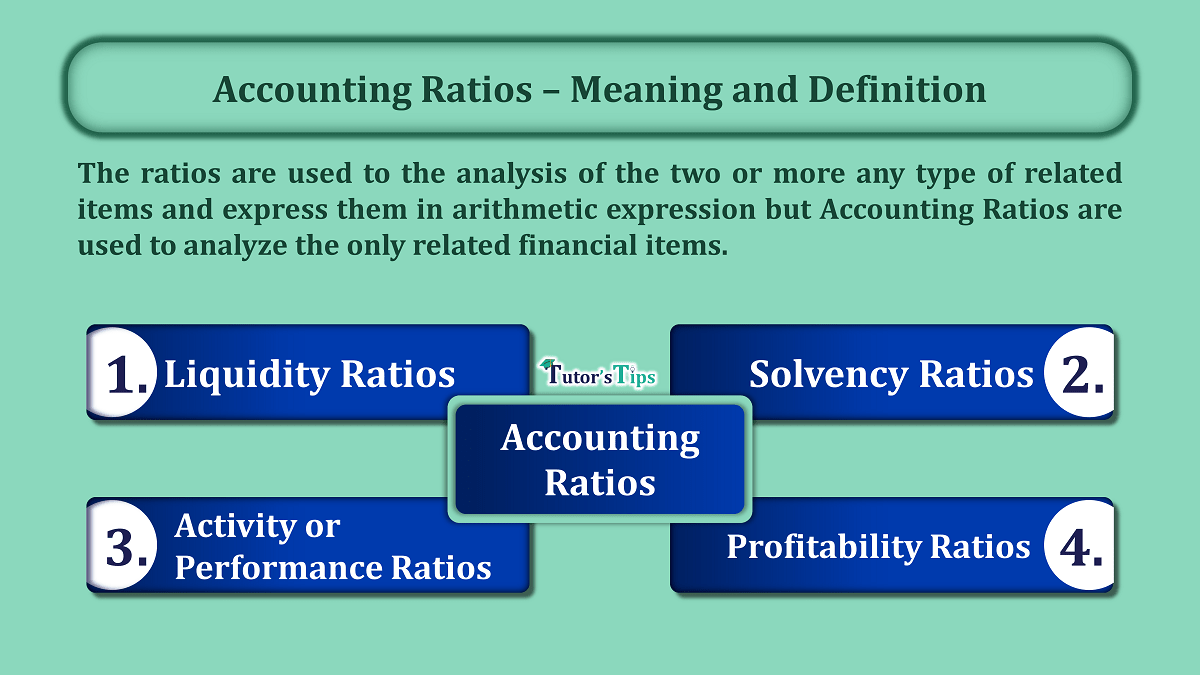

लेखांकन अनुपातों का वर्गीकरण या प्रकार (Classification or Types of Accounting Ratios):

लेखांकन अनुपात (Accounting Ratios) को चार प्रकारों में वर्गीकृत किया जा सकता है: –

- तरलता अनुपात

- सॉल्वेंसी अनुपात

- गतिविधि या प्रदर्शन अनुपात

- लाभप्रदता अनुपात

1. तरलता अनुपात (Liquidity Ratios):

तरलता व्यवसाय की क्षमता को संदर्भित करता है कि वह कब और किस कारण से देय हो। तो, लिक्विडिटी अनुपात का उपयोग कंपनी की क्षमता को अल्पकालिक देनदारियों का भुगतान करने के लिए किया जाता है। उच्च तरलता अनुपात सुनिश्चित करता है कि कंपनी अपने वित्तीय दायित्व को पूरा करने के लिए एक अच्छी स्थिति में है और इसके विपरीत।

अल्पकालिक देनदारियों का भुगतान करने का मतलब है कि कंपनी की अल्पावधि संपत्तियों से प्राप्त राशि द्वारा अल्पकालिक देयताओं की कुल देय राशि का भुगतान किया गया है।

अनुपात ने व्यवसाय की तरलता की जांच करने के लिए गणना की (Ratios calculated to check the liquidity of the business):

1. वर्तमान अनुपात (Current Ratio):

वर्तमान अनुपात का उपयोग व्यवसाय की वर्तमान देनदारियों के साथ वर्तमान परिसंपत्तियों की तुलना करने के लिए किया जाता है।

वर्तमान अनुपात की गणना करने का सूत्र:

| Current Ratio | = | Current Assets |

| Current Liabilities |

2. त्वरित या तरल अनुपात (Quick or liquid Ratio)

क्विक या लिक्विड रेशियो का इस्तेमाल लिक्विड एसेट्स की तुलना कारोबार की मौजूदा देनदारियों से करने के लिए किया जाता है।

त्वरित या तरल अनुपात की गणना करने का सूत्र:

| Current Ratio | = | Liquid Assets |

| Current Liabilities |

3. पूर्ण तरल या नकद अनुपात (Absolute liquid or cash Ratio):

निरपेक्ष तरल या नकद अनुपात का उपयोग व्यवसाय की वर्तमान देनदारियों के साथ निरपेक्ष तरल संपत्ति की तुलना करने के लिए किया जाता है।

निरपेक्ष तरल या नकदी अनुपात की गणना करने का सूत्र:

| Current Ratio | = | Absolute liquid Assets |

| Current Liabilities |

2. सॉल्वेंसी अनुपात (Solvency Ratios):

सॉल्वेंसी का तात्पर्य व्यवसाय की उस क्षमता से है जो इसके देय होने पर दीर्घकालीन देयता का भुगतान करती है। तो, कंपनी की दीर्घकालिक देनदारियों का भुगतान करने की क्षमता जानने के लिए सॉल्वेंसी रेशियो का उपयोग किया जाता है।

लंबी अवधि के देनदारियों का भुगतान करने का मतलब है कि कंपनी की कुल संपत्ति से राशि का एहसास करके दीर्घकालिक देयताओं की कुल देय राशि का भुगतान किया।

अनुपात ने व्यवसाय की तरलता की जांच करने के लिए गणना की (Ratios calculated to check the liquidity of the business):

1. शेयरपूंजी अनुपात को ऋण (Debt to Equity Ratio):

डेट टू इक्विटी अनुपात का उपयोग व्यापार के ऋण (यानी बाहरी व्यक्ति की देनदारियों) के साथ इक्विटी (यानी आश्रित राशि) की तुलना करने के लिए किया जाता है।

इक्विटी अनुपात में ऋण की गणना करने का सूत्र:

| Debt to Equity Ratio | = | Debts |

| Equity |

2. ऋण अनुपात में कुल संपत्ति (Total Assets to Debt Ratio)

कुल परिसंपत्तियों को ऋण अनुपात के लिए उपयोग किया जाता है ताकि व्यवसाय के ऋण (यानी बाहरी देनदारियों) के साथ कुल संपत्ति की तुलना की जा सके।

ऋण अनुपात के लिए कुल संपत्ति की गणना करने का फॉर्मूला:

| Total Assets to Debt Ratio | = | Total Assets |

| Debts |

3. मालिकाना अनुपात (Proprietary Ratio):

मालिकाना अनुपात का उपयोग व्यवसाय की कुल संपत्ति के साथ मालिक के फंड, इक्विटी या शेयरधारक के फंड की तुलना करने के लिए किया जाता है।

ऋण अनुपात के लिए कुल संपत्ति की गणना करने का फॉर्मूला:

| Proprietary Ratio | = | Proprietors’ Funds, Equity or shareholder’s funds |

| Total Assets |

4. अभिरुचि रेडियो (Interest Coverage Ratio):

ब्याज कवरेज अनुपात का उपयोग व्यापार से लंबे समय के ऋण पर ब्याज के साथ ब्याज और कर से पहले शुद्ध लाभ की तुलना करने के लिए किया जाता है।

निरपेक्ष तरल या नकदी अनुपात की गणना करने का सूत्र:

| Interest Coverage Ratio | = | Net profit before interest and Tax |

| interest on long terms debts |

हमें समय में अनुपात मिलेगा.

3. गतिविधि या प्रदर्शन अनुपात (Activity or Performance Ratios):

गतिविधि अनुपात का उपयोग उद्यमों के संसाधनों के उपयोग के तरीके की जांच करने के लिए किया जाता है। यह संबंधित पक्षों को व्यवसाय के वास्तविक प्रदर्शन के बारे में पता चलता है। इसे प्रदर्शन या टर्नओवर अनुपात के रूप में भी जाना जाता है।

अनुपात की गणना व्यवसाय की गतिविधि या प्रदर्शन की जांच करने के लिए की जाती है (Ratios calculated to check the activity or performance of the business):

1. इन्वेंटरी टर्नओवर अनुपात (Inventory Turnover Ratio):

इन्वेंटरी टर्नओवर अनुपात का उपयोग व्यापार की वर्ष के दौरान बेची गई वस्तुओं की लागत और औसत इन्वेंट्री वहन के बीच संबंध जानने के लिए किया जाता है।

इक्विटी अनुपात में ऋण की गणना करने का सूत्र:

| Inventory Turnover Ratio | = | Cost of goods sold (cost of Revenue from Operation) |

| Average Inventory |

अब सवाल यह है कि बेचे गए माल की लागत की गणना कैसे करें:

Total Revenue from an operation – Gross Profit

or

Total Revenue from an operation + Gross Loss

Or

Opening Inventory + Net Purchase + Direct Expenses – Closing Inventory

अब, सवाल यह है कि औसत सूची की गणना कैसे की जाए:

| Opening Inventory | + | Closing Inventory |

| 2 | ||

2. व्यापार प्राप्य टर्नओवर अनुपात (Trade Receivable Turnover Ratio):

इन्वेंटरी टर्नओवर अनुपात का उपयोग नेट क्रेडिट बिक्री और औसत व्यापार प्राप्तियों के बीच संबंध जानने के लिए किया जाता है।

व्यापार प्राप्य टर्नओवर अनुपात की गणना करने का सूत्र:

| Trade Receivable Turnover Ratio | = | Net Credit Revenue from Operations |

| Average Trade Receivables |

हमें समय में अनुपात मिलेगा।

अब सवाल यह है कि ऑपरेशन से नेट क्रेडिट राजस्व की गणना कैसे करें

Credit Revenue from Operations – Credit Sale Returns

अब, सवाल यह है कि औसत सूची की गणना कैसे की जाए:

| Opening Trade Receivables | + | Closing Trade Receivables |

| 2 | ||

Trade Receivables Includes: – Sundry Debtors and Bills Receivables

ऋण वसूली अवधि की गणना करने का सूत्र:

| = | Numbers of Months(Days) in a year |

| Trade Receivable Turnover Ratio |

3. ट्रेड पेबल्स टर्नओवर अनुपात (Trade Payables Turnover Ratio):

इन्वेंटरी टर्नओवर अनुपात का उपयोग नेट क्रेडिट खरीद और औसत व्यापार भुगतानों के बीच संबंध जानने के लिए किया जाता है।

ट्रेड पेबल्स टर्नओवर अनुपात की गणना करने का फॉर्मूला:

| Trade Payables Turnover Ratio | = | Net Credit Purchases |

| Average Trade Payables |

हमें समय में अनुपात मिलेगा।

अब सवाल यह है कि नेट क्रेडिट खरीद की गणना कैसे की जाए

Credit Purchases – Credit Purchases Returns

Now, the question is how to calculate the Average Inventory:

| Opening Trade Payables | + | Closing Trade Payables |

| 2 | ||

Trade Receivables Includes: – Sundry Debtors and Bills Receivables

औसत भुगतान अवधि की गणना करने का सूत्र:

| = | Numbers of Months(Days) in a year |

| Trade Payable Turnover Ratio |

4. वर्किंग कैपिटल टर्नओवर अनुपात (Working Capital Turnover Ratio):

वर्किंग कैपिटल टर्नओवर अनुपात का उपयोग किसी ऑपरेशन से कार्यशील पूंजी और कुल राजस्व के बीच संबंध जानने के लिए किया जाता है।

कार्यशील पूंजी टर्नओवर अनुपात की गणना करने का सूत्र:

| Working Capital Turnover Ratio | = | Revenue from Operations |

| Working Capital |

OR

| Working Capital Turnover Ratio | = | Cost of Revenue from Operations |

| Working Capital |

हमें समय में अनुपात मिलेगा।

विषय पढ़ने के लिए धन्यवाद।

कृपया अपनी प्रतिक्रिया जो आप चाहते हैं टिप्पणी करें। यदि आपके कोई प्रश्न हैं, तो कृपया हमें टिप्पणी करके पूछें।

References: –