1. खाता बही (Ledger) क्या है?

Ledger उन खातों की पुस्तकें हैं, जिनमें लेखाकार को सभी प्रकार के खातों से संबंधित सभी लेनदेन अलग-अलग दिखाने होते हैं, जो पहले से ही जर्नल डेबुक में दर्ज हैं। यह वर्णानुक्रम में बनाए रखा जाता है। खाता बही (Ledger) की मदद से, हम किसी विशेष खाते के बारे में पूरी जानकारी प्राप्त कर सकते हैं क्योंकि जिस पर सभी संबंधित जर्नल प्रविष्टियाँ इस पुस्तक के जारी पृष्ठों (pages) पर पोस्ट की जाती हैं। लेकिन जर्नल में, सभी लेन-देन तारीख वार दर्ज होते है, इसलिए हमें जर्नल डेबुक के सभी पृष्ठों की जांच करनी होगी और अगर हम यह कि किसी विशेष खाते का शेष जानना चाहते हैं तो उसे जर्नल से प्राप्त करना बहुत मुश्किल होगा।

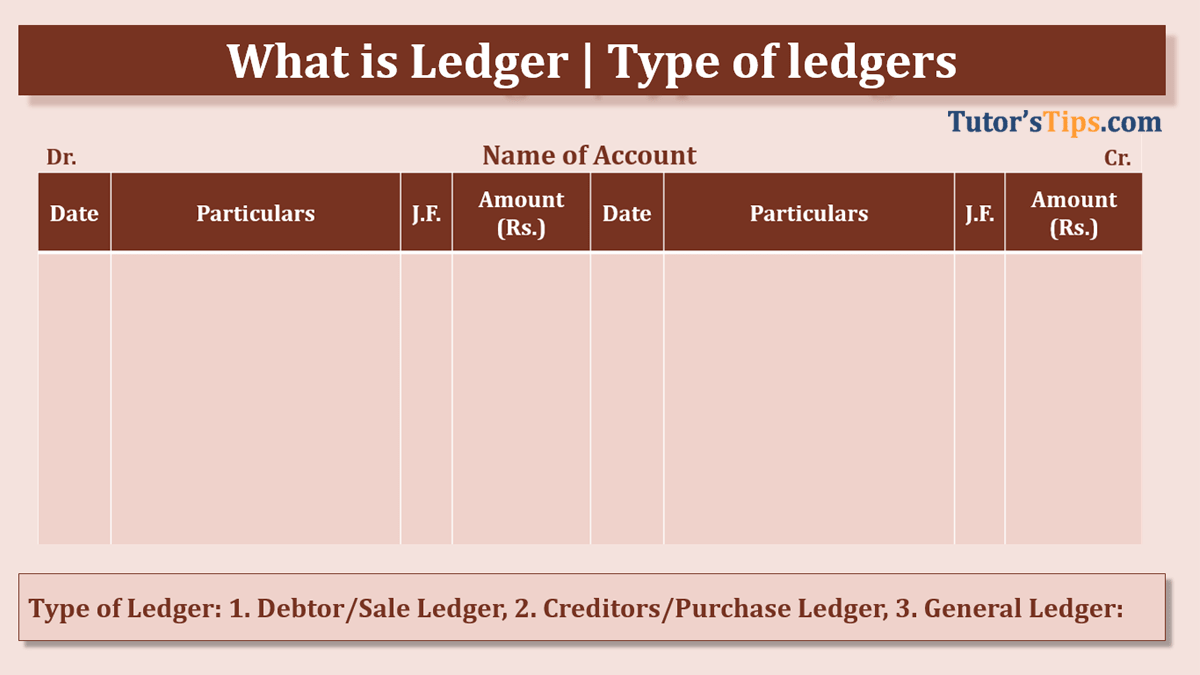

2. बही (Ledger) खाते के प्रकार:

इसके तीन प्रकार निम्नानुसार दिखाए गए हैं:

- देनदार / बिक्री खाता बही : सभी ग्राहक जिनके पास सामान क्रेडिट पर बेचा जाता है, इस खाते में दर्ज किया जाता है।

- लेनदार / खरीद खाता बही : सभी विक्रेता / आपूर्तिकर्ता जिनके पास से माल खरीदा जाता है, उन्हें इस खाते में दर्ज किया जाता है।

- सामान्य खाता बही: अन्य सभी खातों से यह उम्मीद है कि देनदार और लेनदार इस खाता बही में दर्ज हैं। वर्तमान परिसंपत्तियों और अचल संपत्तियों, देयताओं, आय और व्यय, लाभ और हानि की तरह।

3. खाता बही (Ledger) का प्रारूप (format) :

इसके (Ledger) दो पहलू हैं, बाईं ओर डेबिट पक्ष है और दाईं ओर एक क्रेडिट पक्ष है। प्रारूप निम्नानुसार दिखाया गया है:

| Dr. |

Name of Account | Cr. |

|||||

| Date | Particulars | J.F. | Amount | Date | Particulars | J.F. | Amount |

4. एक वैकल्पिक (alternative) प्रारूप:

यह प्रारूप अब पुराने की तुलना में अधिक उपयोग किया जाता है। इस प्रारूप में, दिनांक, विवरण और पत्रिका फोलियो, लेनदेन डेबिट या क्रेडिट दोनों के लिए सामान्य बनाते हैं। लगभग सभी लेखांकन सॉफ्टवेयर में इस प्रारूप का उपयोग किया जाता है। यह नीचे दिखाया गया है:

| Dr. |

Name of Account | Cr. |

|||

| Date | Particulars | J.F. | Debit | Credit |

Balance |

5. पोस्टिंग:

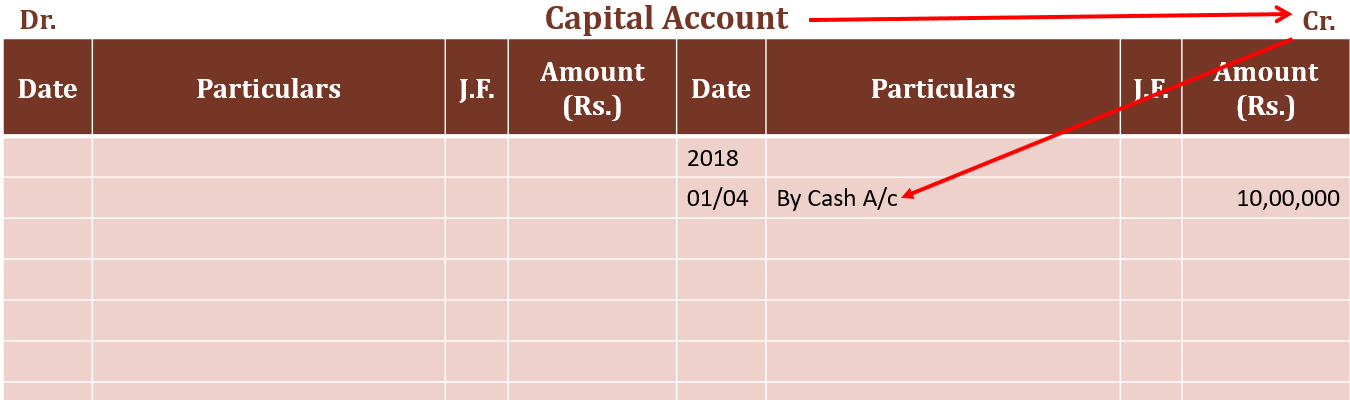

पोस्टिंग का मतलब है कि जर्नल या अन्य सहायक पुस्तकों से खाता बही (Ledger) में लेनदेन रिकॉर्ड करना। सबसे पहले, पत्रिका या कैश बुक या खरीद पुस्तक या बिक्री पुस्तक या रिटर्न बुक में दर्ज किए गए प्रत्येक लेनदेन और फिर यह खाता बही में पोस्ट होगा। पोस्टिंग में, हम डेबिट पक्ष पर “टू” और क्रेडिट पक्ष पर “बाय” दोनों तरफ उपसर्ग का उपयोग करते हैं।

हम आपको नीचे दिखाए गए चरणों के अनुसार समझाएंगे:

| 01/04/2018 | Cash a/c | Dr. | 10,000 | ||

| To capital a/c | 10,000 | ||||

| (Being capital introduced by owner) | |||||

यहां हमने दो खाते संचालित किए थे

- Cash a/c

- Capital a/c

इसलिए, नकद खाते में, हमें पूंजी खाता पोस्ट करना होगा

और पूंजी खाते में, हमें नकदी को पोस्ट करना होगा जैसा कि नीचे दिखाया गया है:

इस छवि में, यह सटीक जर्नल प्रविष्टि दिखाता है। कृपया तीर की दिशा के अनुसार पढ़ें।

it shows cash a/c —->Dr —>To capital a/c.

इस छवि में, यह सटीक जर्नल प्रविष्टि दिखाता है। कृपया तीर की दिशा के अनुसार पढ़ें।

it shows capital a/c —->Cr. —>By Cash a/c.

यही कारण है कि उपसर्ग का उपयोग “डेबिट पक्ष में” और “क्रेडिट पक्ष में” है , क्योंकि यह समझ में आता है।”

6. एक यौगिक जर्नल प्रविष्टि की पोस्टिंग प्रक्रिया।

हमने पहले ही यौगिक जर्नल प्रविष्टि का अर्थ समझाया था यदि आपको याद नहीं है तो कृपया यहाँ क्लिक करें। मैं आसानी से समझने के लिए यौगिक पत्रिका प्रविष्टि के पिछले विषय का एक ही उदाहरण लूंगा।

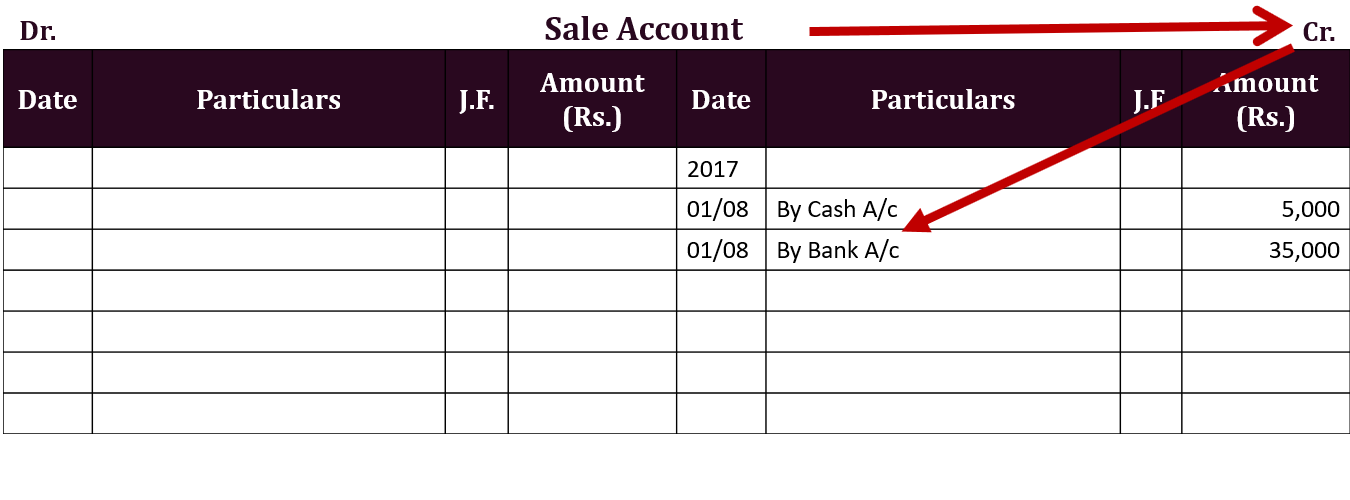

1. दो या अधिक खातों को डेबिट करके और केवल एक ही खाते को क्रेडिट किया जाता है:

उदाहरण 1:

On Date 01/08/2017 Sold goods to Mr Rajan worth Rs. 40,000/- and He paid Rs. 5,000/- in cash and 35,000/- By cheque.

इस उपरोक्त लेनदेन में तीन खाते नीचे दिए गए हैं:

- Cash A/c – Rs 5,000/- Cash received for it.

- Bank A/c – Balance payment made with the cheque.

- Sale A/c – Goods sold.

| Date | Particulars | L.F. | Debit | Credit | ||

| 01/08/2017 | Cash a/c | Dr. | 5,000 | |||

| Bank a/c | Dr. | 35,000 | ||||

| To Sales a/c | 40,000 | |||||

| (Being Sold goods to Mr Rajan worth Rs. 40,000/- and He paid Rs. 5,000/- in cash and 35,000/- By cheque) | ||||||

नीचे दिए गए इस खाता बही को लेजर खाते में पोस्ट करें:

कम्पाउंड जर्नल एंट्री उदाहरण के लिए खाता बही में पोस्ट की गई:

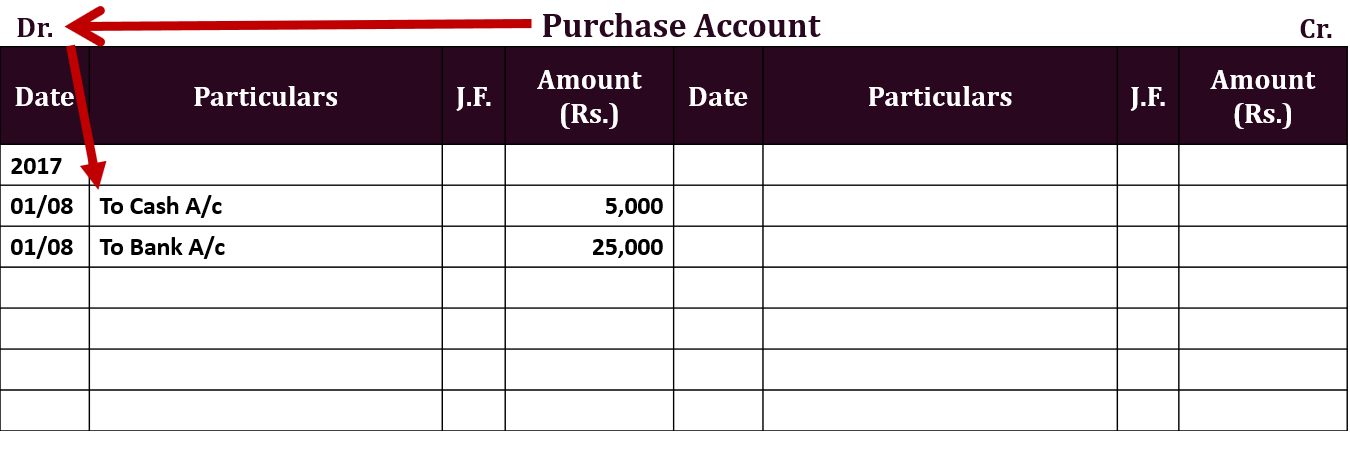

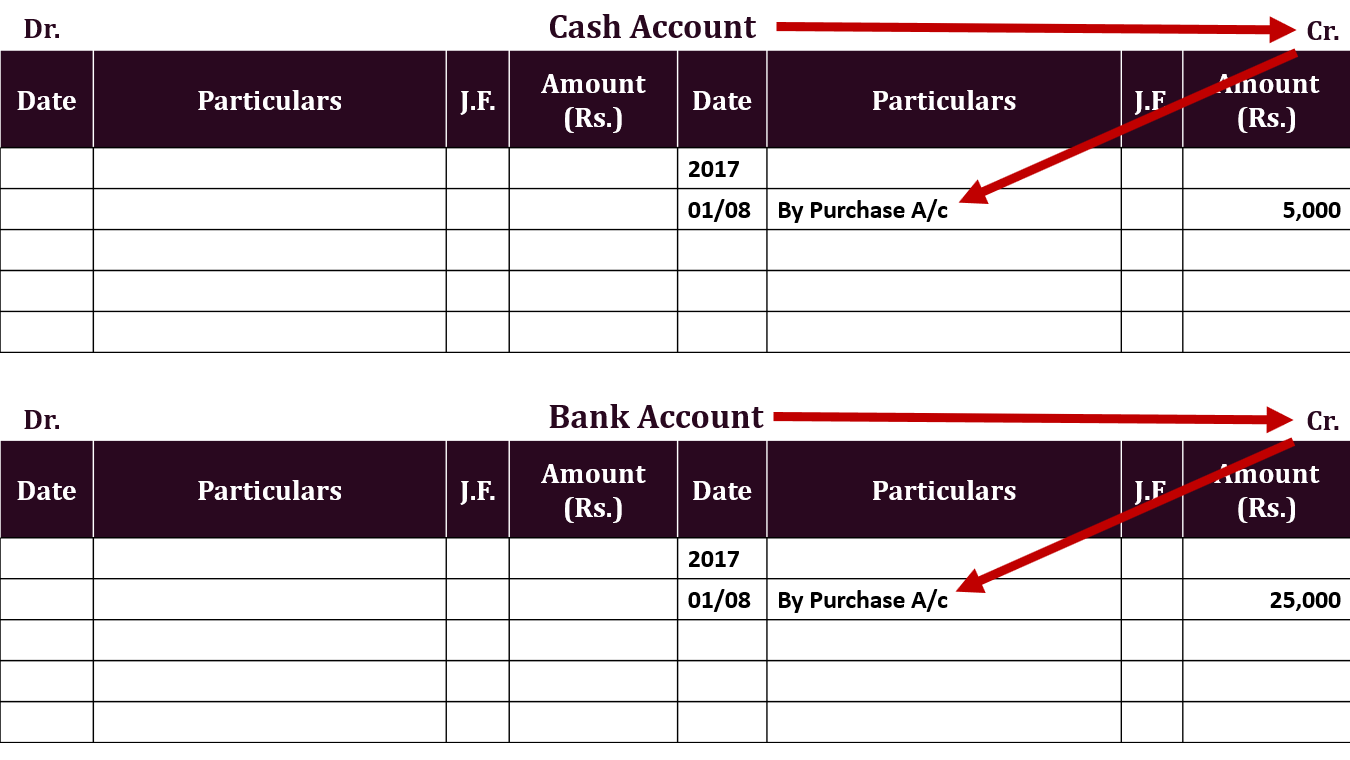

2. एक एकल खाते को डेबिट करके और दो या अधिक खातों को जमा किया।

उदाहरण 2:

On Date 01/08/2017 Purchase goods from Mr Rohan worth Rs. 30,000/- and paid him Rs. 5,000/- in cash and 25,000/- By cheque.

इस उपरोक्त लेनदेन में तीन खाते नीचे दिए गए हैं:

- Purchase A/c – Goods purchased.

- Cash A/c – Rs 5,000/- Cash paid for it.

- Bank A/c – Balance payment made with the cheque.

| Date | Particulars | L.F. | Debit | Credit | ||

| 01/08/2017 | Purchase a/c | Dr. | 30,000 | |||

| To Cash a/c | 5,000 | |||||

| To Bank a/c | 25,000 | |||||

| (Being Purchase goods from Mr Rohan worth Rs. 30,000/- and paid him Rs. 5,000/- in cash and 25,000/- By cheque) | ||||||

नीचे दिए गए इस खाते को लेजर खाते में पोस्ट करें:

कंपाउंड जर्नल एंट्री

7. ओपनिंग जर्नल प्रविष्टि कैसे पोस्ट करें।

हमने पहले से ही जर्नल प्रविष्टि खोलने का अर्थ समझाया था यदि आपको याद नहीं है तो कृपया यहाँ क्लिक करें।

हम आसान समझ के लिए कंपाउंड जर्नल प्रविष्टि पर पिछले विषय का एक ही उदाहरण लेंगे।

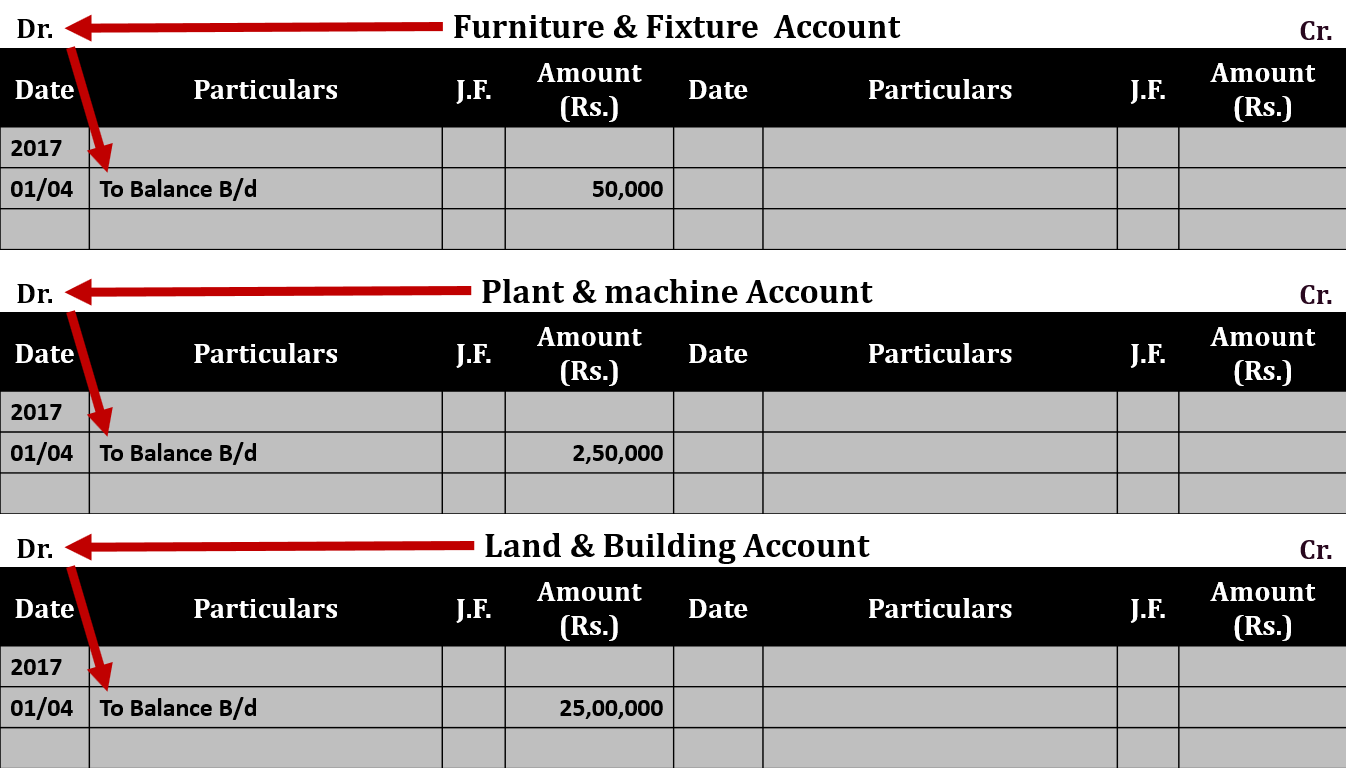

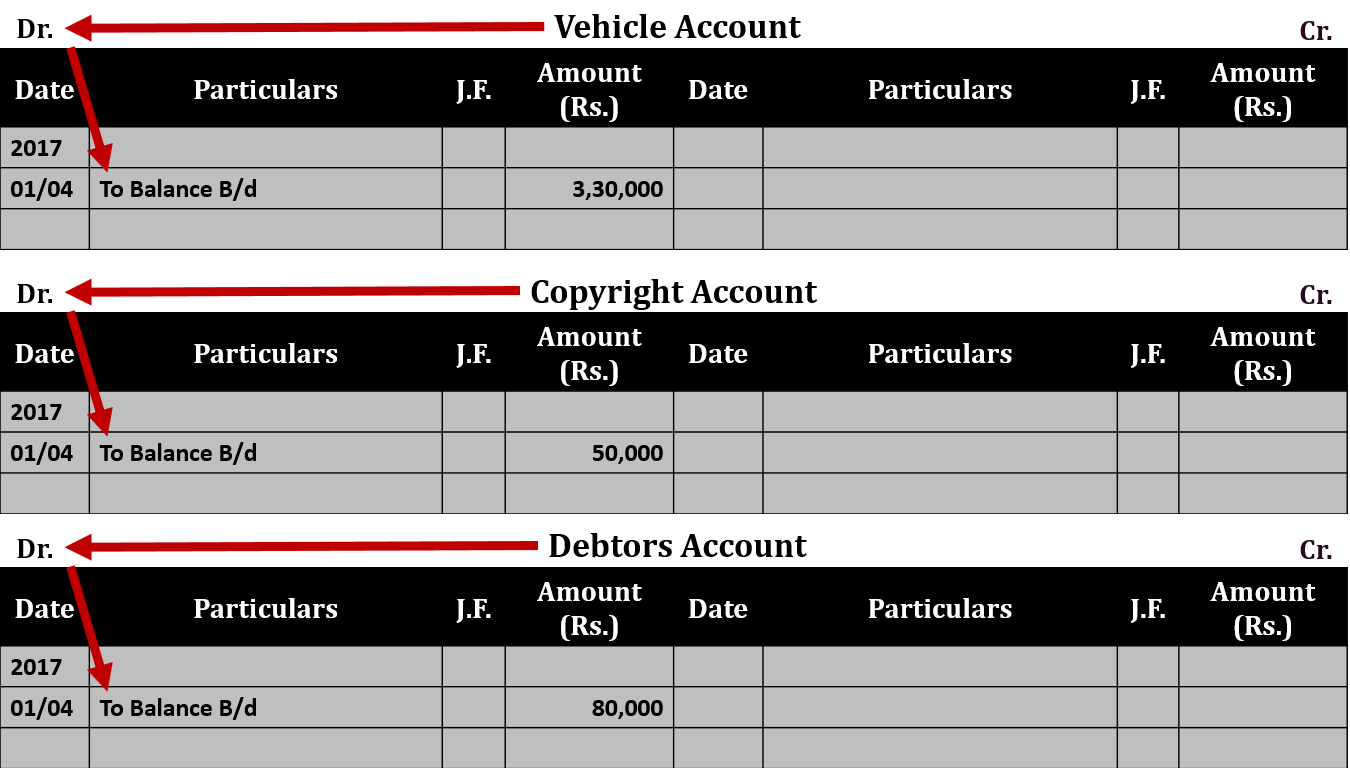

उदाहरण : 1

Balance sheet year ending 31/03/2017 shown the following balances post it to next financial year:

Closing Balances of Assets are

- Furniture & Fixture = 50,000/-

- Plant & machine = 2,50,000/-

- Land & Building = 25,00,000/-

- Vehicle = 3,30,000/-

- Copyright = 50,000

- Debtors = 80,000/-

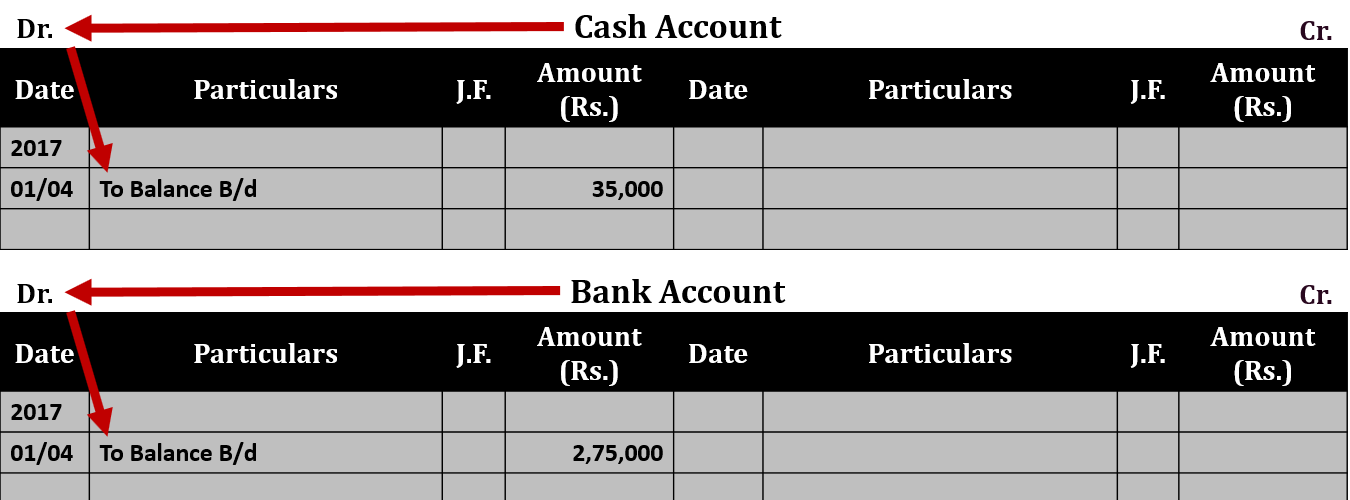

- Cash = 35,000/-

- Bank = 2,75,000/-

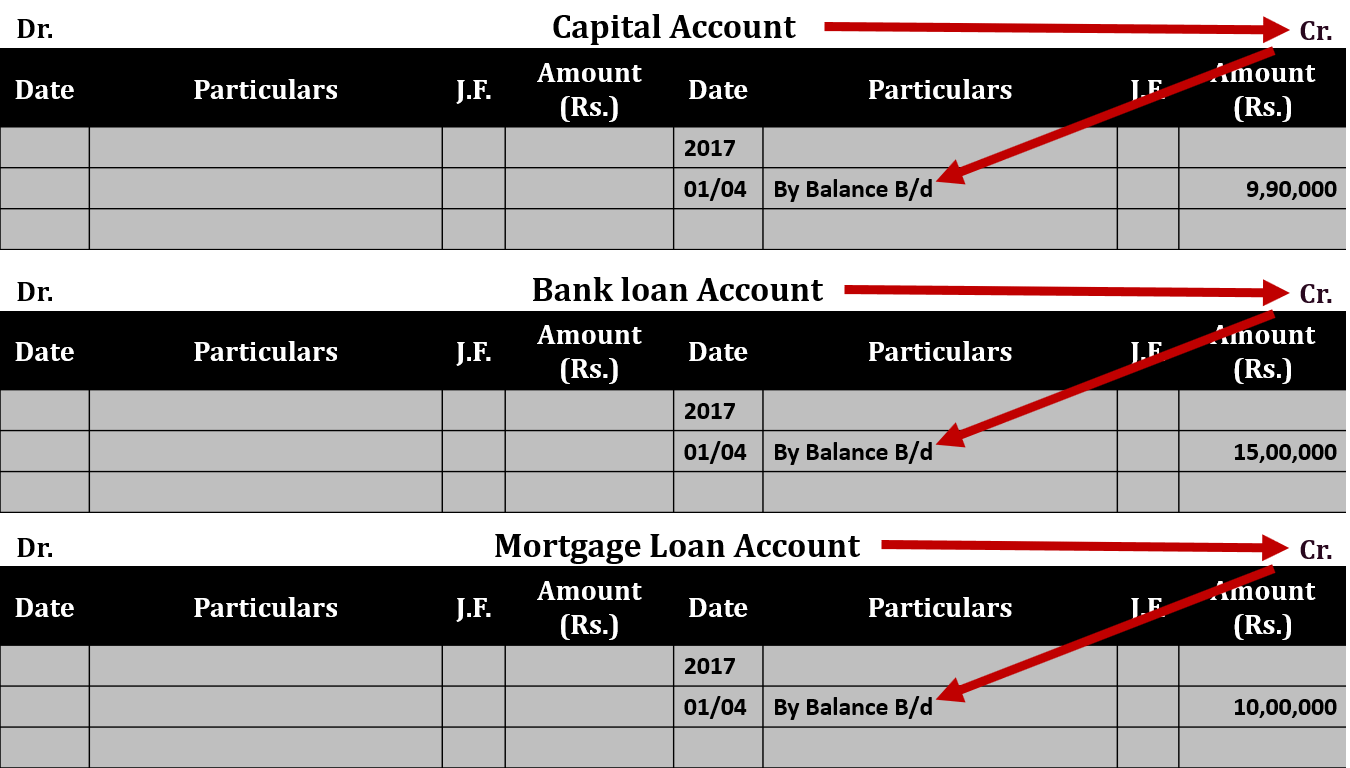

Closing Balances of Capital and liabilities are

- Capital = 9,90,000/-

- Bank loan A/c = 15,00,000/-

- Mortgage Loan = 10,00,000/-

- Creditors = 80,000/-

जर्नल प्रविष्टि नीचे दिखाए अनुसार पोस्ट की जाएगी:

हमें कुल 12 खाता बही खाते खोलेने है और नीचे दिए गए लेज़र खाते में इस लेनदेन को पोस्ट करना है:

धन्यवाद, अपने दोस्तों के साथ साझा करें

यदि आपके कोई प्रश्न हैं तो टिप्पणी करें