जर्नल और लेजर (Journal and Ledger) के बीच का अंतर यह है कि जर्नल बहीखाता पद्धति का पहला चरण है और पत्रिका के बाद बहीखाता है। क्योंकि बहीखाता पद्धति में खाते की किताबों में सभी व्यावसायिक लेनदेन को रिकॉर्ड करने की पूर्वनिर्धारित / मानक प्रक्रिया शामिल थी। इस प्रक्रिया को लेखांकन चक्र के रूप में जाना जाता है। लेखांकन चक्र जर्नल से शुरू होता है और उसके बाद खाता बही, परीक्षण शेष और अंतिम खाते हैं।

जर्नल का अर्थ (Meaning of Journal):-

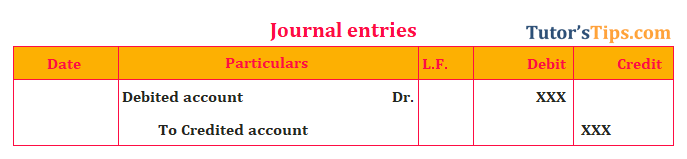

लेखा में जर्नल कालानुक्रमिक (दिन-प्रति-दिन) क्रम में व्यावसायिक लेनदेन का विश्लेषण और रिकॉर्ड करने की प्रक्रिया है। इस किताब को बुक ऑफ प्राइम या ओरिजिनल एंट्री बुक भी कहा जाता है। जर्नल प्रविष्टियाँ लेखांकन प्रणाली की नींव हैं और यह लेखांकन चक्र का पहला चरण भी है।

लेजर का अर्थ (Meaning of Ledger):-

यह खातों की एक किताब है जिसमें हम एक विशेष खाते के सभी लेनदेन को अलग-अलग रखते हैं। एक बहीखाता की सहायता से, हम एक ही स्थान पर किसी विशेष खाते के बारे में पूरी जानकारी प्राप्त करते हैं। लेकिन जर्नल में, सभी लेन-देन की तारीख के अनुसार रिकॉर्ड किया जा रहा है लेकिन अगर हम किसी विशेष खाते का कुल बैलेंस चाहते हैं तो इसे प्राप्त करना बहुत मुश्किल है।

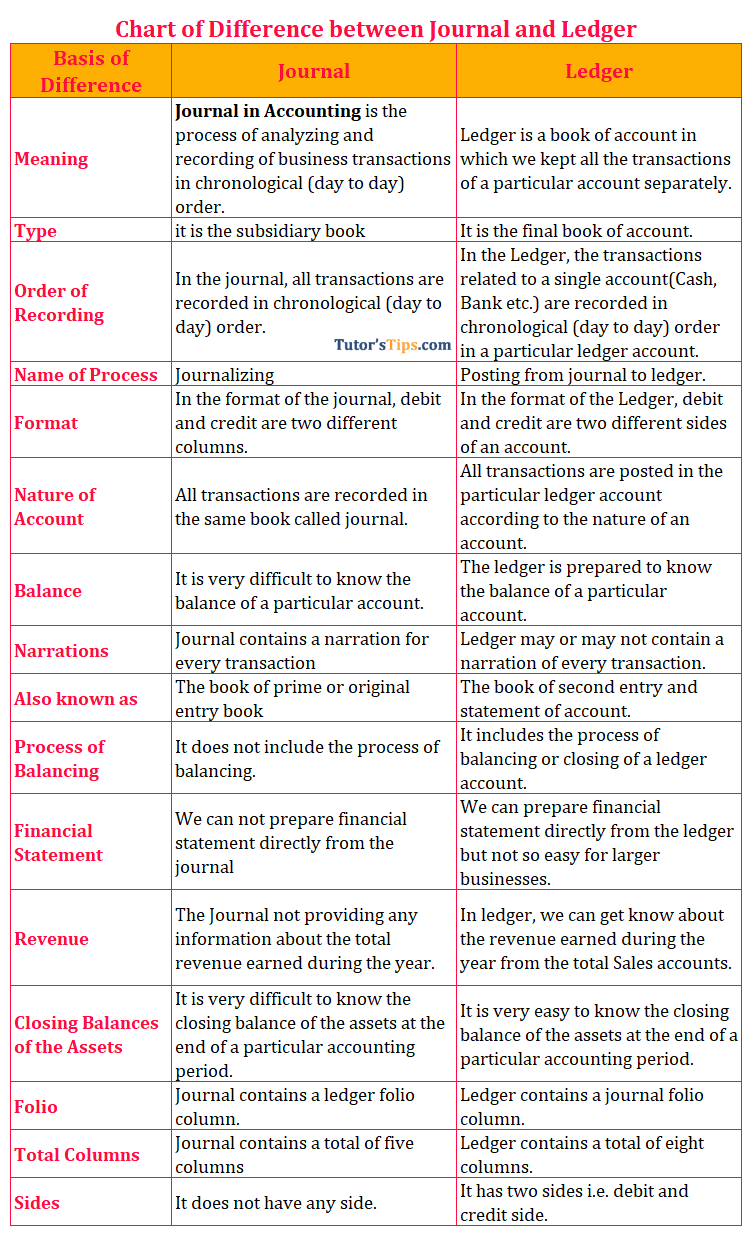

जर्नल और लेजर के बीच अंतर का चार्ट (Chart of Difference between Journal and Ledger): –

Difference between Journal and Ledger:

| अंतर का आधार | पत्रिका | खाता बही |

| अर्थ | लेखा में जर्नल कालानुक्रमिक (दिन-प्रति-दिन) क्रम में व्यावसायिक लेनदेन का विश्लेषण और रिकॉर्ड करने की प्रक्रिया है। | एक बहीखाता खातों की एक किताब है जिसमें हम एक विशेष खाते के सभी लेनदेन को अलग-अलग रखते हैं। |

| प्रकार | यह सहायक पुस्तक है | यह खाते की अंतिम पुस्तक है। |

| रिकॉर्डिंग का क्रम | जर्नल में, सभी लेनदेन कालानुक्रमिक (दिन-प्रति-दिन) क्रम में दर्ज किए जाते हैं। | लेजर में, एकल खाते (नकद, बैंक, आदि) से संबंधित लेनदेन एक विशेष खाता बही में कालानुक्रमिक (दिन-प्रतिदिन) क्रम में दर्ज किए जाते हैं। |

| प्रक्रिया का नाम | पत्रकारिता | जर्नल से लेज़र तक पोस्टिंग। |

| प्रारूप | जर्नल के प्रारूप में डेबिट और क्रेडिट दो अलग-अलग कॉलम हैं। | लेजर के प्रारूप में, डेबिट और क्रेडिट एक खाते के दो अलग-अलग पहलू हैं। |

| खाते की प्रकृति | सभी लेन-देन एक ही पुस्तक में दर्ज किए जाते हैं जिसे जर्नल कहा जाता है। | सभी लेन-देन किसी खाते की प्रकृति के अनुसार विशेष खाता बही में पोस्ट किए जाते हैं। |

| संतुलन | किसी विशेष खाते का बैलेंस जानना बहुत मुश्किल है। | किसी विशेष खाते की शेष राशि जानने के लिए खाता बही तैयार किया जाता है। |

| वर्णन | जर्नल में प्रत्येक लेनदेन के लिए एक विवरण होता है | लेजर में प्रत्येक लेनदेन का विवरण हो भी सकता है और नहीं भी। |

| जाना जाता है | प्राइम या ओरिजिनल एंट्री बुक की किताब | दूसरी प्रविष्टि की पुस्तक और खाते का विवरण। |

| संतुलन की प्रक्रिया | इसमें संतुलन की प्रक्रिया शामिल नहीं है। | इसमें एक खाता बही को संतुलित करने या बंद करने की प्रक्रिया शामिल है। |

| वित्तीय विवरण | हम सीधे जर्नल से वित्तीय विवरण तैयार नहीं कर सकते हैं | हम सीधे बहीखाता से वित्तीय विवरण तैयार कर सकते हैं लेकिन बड़े व्यवसायों के लिए इतना आसान नहीं है। |

| राजस्व | जर्नल वर्ष के दौरान अर्जित कुल राजस्व के बारे में कोई जानकारी प्रदान नहीं करता है। | बहीखाता में, हम कुल बिक्री खातों से वर्ष के दौरान अर्जित राजस्व के बारे में जान सकते हैं। |

| आस्तियों का अंतिम शेष | किसी विशेष लेखा अवधि के अंत में परिसंपत्तियों के समापन शेष को जानना बहुत कठिन होता है। | किसी विशेष लेखा अवधि के अंत में परिसंपत्तियों के समापन शेष को जानना बहुत आसान है। |

| जिल्द | जर्नल में एक लेज़र फोलियो कॉलम होता है। | लेज़र में जर्नल फोलियो कॉलम होता है। |

| कुल कॉलम | जर्नल में कुल पाँच कॉलम हैं | लेज़र में कुल आठ कॉलम होते हैं। |

| पक्षों | इसका कोई पक्ष नहीं है। | इसके दो पक्ष हैं अर्थात् डेबिट और क्रेडिट पक्ष। |

चार्ट डाउनलोड करें (Download the chart): –

यदि आप (Difference between Journal and Ledger) चार्ट डाउनलोड करना चाहते हैं तो कृपया निम्न चित्र और पीडीएफ फाइल डाउनलोड करें: –

निष्कर्ष (Conclusion): –

जर्नल मूल प्रविष्टि पुस्तिका है और हम सभी दिन-प्रतिदिन के लेन-देन को पहले जर्नल में रिकॉर्ड करते हैं, उसके बाद हम इन सभी लेन-देन को संबंधित खाता बही में पोस्ट करते हैं। दोनों लेखांकन चक्र के चरण हैं।

विषय पढ़ने के लिए धन्यवाद

कृपया अपनी प्रतिक्रिया के साथ टिप्पणी करें जो आप चाहते हैं। अगर आपका कोई सवाल है तो कृपया हमें कमेंट करके पूछें।

Check out T.S. Grewal’s +1 Book 2019 @ Official Website of Sultan Chand Publication

T.S. Grewal’s Double Entry Book Keeping